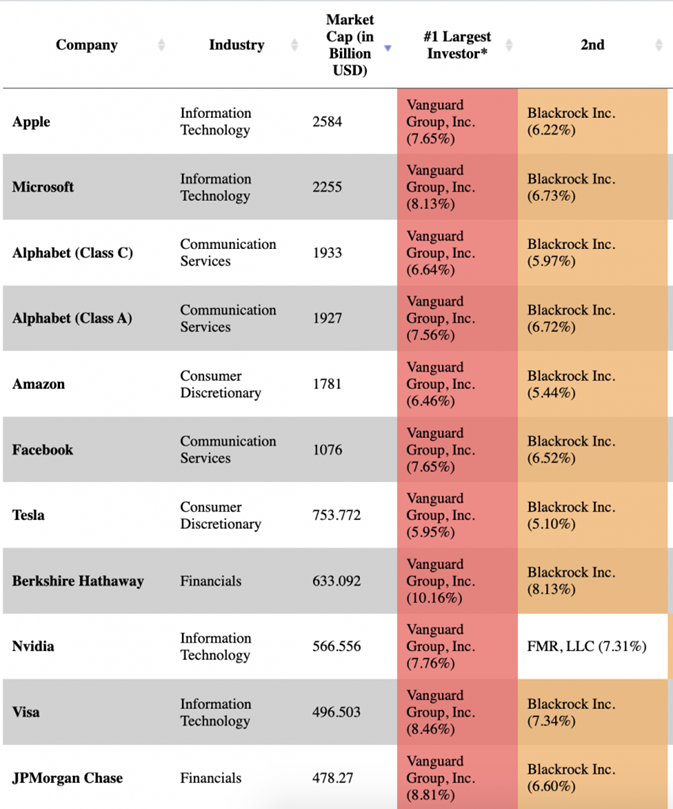

Naast BlackRock prijkt Vanguard als tweede op de lijst van de grootste vermogensbeheerders van de wereld. Het bedrijf is ook de grootste aandeelhouder van BlackRock. Alleen dat geeft al reden tot nadenken. Maar wat is de Vanguard Group? Hoe is dit bedrijf ontstaan? Hoe oefent zij invloed uit? En hoe past deze financiële kolos in het algemene BlackRock/ESG/Net Zero-plan voor de toekomst van de (gecontroleerde) economie?

Een aantal aandeelhoudersposities Vanguard

1. De opkomst van Vanguard: Jack Bogle

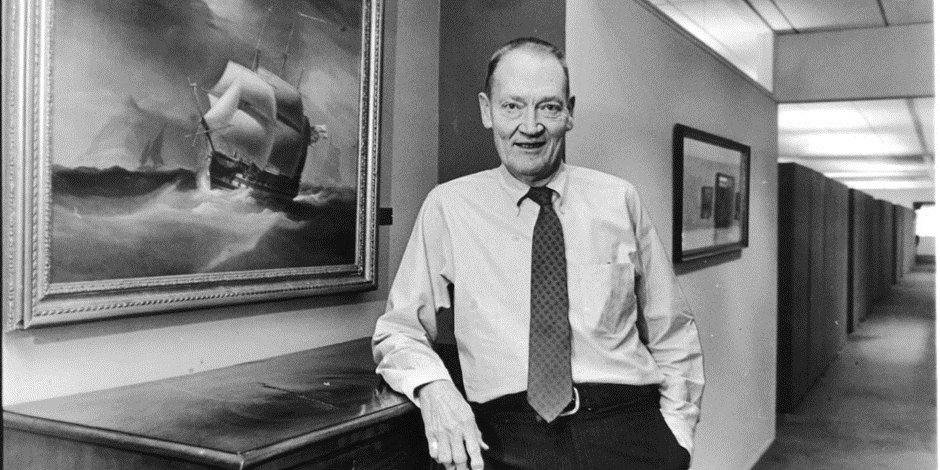

Het verhaal van Vanguard begint met John Clifton ‘Jack’ Bogle. Hij was een titaan uit de financiële sector wiens conservatieve beleggingsethos volgens zeggen ontstond in de smeltkroes van de Grote Depressie. Bogle kwam in mei 1929 in New Jersey ter wereld – slechts enkele maanden vóór de grote beurscrash die het fortuin van zijn familie wegvaagde. Dit laatste dreef zijn vader tot alcoholisme wat uiteindelijk tot de scheiding van zijn ouders leidde.

De situatie zette Bogle ertoe om uit te blinken in zijn schoolwerk, zelfs toen hij allerlei baantjes had om het gezin overeind te houden. Hij kreeg uiteindelijk een studiebeurs om economie te studeren aan Princeton. Maar omdat hij een gemiddelde student was aan een prestigieus instituut vol slimme, ambitieuze jonge fenomenen, wist Bogle dat hij een kei van een afstudeerscriptie moest schrijven om op te vallen.

Hij schreef over een onderwerp dat nog nooit eerder was behandeld. Dit onderwerp vond hij op de pagina’s van het tijdschrift Fortune van december 1949: de beleggingsfondsensector.

Opkomst beleggingsfondsen

Beleggingsfondsen zijn financiële vehikels die activa van aandeelhouders bundelen om te beleggen in effecten, zoals aandelen, obligaties en geldmarktinstrumenten. In de Verenigde Staten bestonden beleggingsfondsen in verschillende vormen sinds einde 19e eeuw.

Een reeks wetten die door het Congres waren aangenomen in de nasleep van de beurskrach van 1929 – waaronder met name de Investment Company Act van 1940 – maakten de weg vrij voor de explosieve groei van de beleggingsfondsensector in het midden van de 20e eeuw.

Bogle las toevallig het juiste artikel op het juiste moment om de allereerste golf op te vangen van wat uiteindelijk een financiële tsunami zou worden. Als Bogle had gehoopt zijn haperende academische carrière met zijn scriptie een positieve wending te geven, dan is dat gelukt. Zijn afstudeerscriptie leidde tot een magna cum laude diploma van Princeton. Bovendien trok deze de aandacht van Walter Morgan, oprichter van het prestigieuze Wellington Fund, het eerste evenwichtige beleggingsfonds in de Verenigde Staten. Morgan bood de jonge whizzkid een baan aan bij Wellington Management Company, de firma die het fonds beheerde. Zo begon Bogle aan zijn legendarische carrière.

Bogle werd in 1955 assistent-manager en hield toezicht op een periode van explosieve groei voor het bedrijf en de beleggingsfondsensector als geheel. Hij overtuigde het management om te profiteren van de groeiende belangstelling van het publiek voor dergelijke beleggingen door een nieuw fonds op te richten dat uitsluitend uit aandelen bestond, het Wellington Equities Fund. Het succes van het nieuwe fonds en het harde werk van Bogle versterkten zijn positie als de zorgvuldig uitgekozen opvolger van Walter Morgan. Hij werd in 1967 president van het bedrijf en in 1970 CEO.

Bogle nam op het hoogtepunt van de bullmarkt van de jaren ’60 een beslissing die hij later als zijn grootste fout bestempelde. In 1966, toen hij werd geconfronteerd met toenemende concurrentie van een reeks nieuwere, risicovollere beleggingsfondsen die investeerders grotere rendementen beloofden dan de saaie conservatieve Wellington-fondsen, smeedde Bogle een fusie met het beleggingsadviesbureau van Thorndike, Doran, Paine en Lewis, managers van het opkomende Ivest Fund uit Boston.

Het ontslag van Bogle

Maar Bogle en zijn nieuwe partners ontdekten al snel dat ze verschillende visies hadden op het gefuseerde bedrijf. Dus toen in de jaren zeventig de bullmarkt eindigde en de aandelenmarkt instortte, verenigden de partners zich om hem te laten ontslaan als CEO van Wellington Management Company.

Bogle zou de fusie later identificeren als de grootste fout uit zijn carrière en zijn daaropvolgende ontslag als het dieptepunt van die carrière. Maar uiteindelijk diende de gang van zaken als springplank voor de oprichting van The Vanguard Group.

Bogle kwam met een plan voor het oprichten van een nieuwe onderneming. Hij deed een beroep op de raden van bestuur van de Wellingtonfondsen. Deze groepen stonden los van het bestuur van de Wellington Management Company dat hem had ontslagen. Hoewel ze formeel gescheiden waren, waren deze fondsbesturen in feite gevangenen van de beheermaatschappij en was de voorzitter van de raad van bestuur van elk fonds traditioneel de CEO van de beheermaatschappij. Dit was gebruikelijk in de beleggingsfondsensector. Niettemin stelde Jack voor dat elk van de besturen zou overwegen de functies van de beheermaatschappij over te nemen.

De besturen van de verschillende Wellingtonfondsen gingen met dit idee akkoord en ze besloten Jack als voorzitter te behouden. Hij stelde voor – wat een radicale breuk vormde met de industriële normen – dat de fondsbesturen de verantwoordelijkheid op zich zouden nemen voor hun eigen administratieve diensten die tot nu toe door Wellington Management Company werden geleverd.

Wellington Management zou aanblijven als beleggingsadviseur en hoofdverzekeraar van het fonds, maar de vergoeding die de fondsen aan de beheermaatschappij betaalden zou met 1 miljoen dollar worden verlaagd om deze verandering in administratieve diensten weer te geven.

Dankzij de goedkeuring van het bestuur van de Wellington Group of Investment Companies kon Bogle een nieuwe onderneming oprichten om het beheer van de elf fondsen van de Wellington Group over te nemen.

Hij noemde het The Vanguard Group, naar het vlaggenschip van de vloot van Lord Nelson in de legendarische Slag om de Nijl.

“Samen waren de Wellingtonkoppeling, de trotse maritieme traditie belichaamd in HMS Vanguard, en de toonaangevende implicatie van de naam meer dan ik kon weerstaan”, legde hij later uit.

Het “onderlinge” beleggingsfonds

Aldus had Bogle een compleet nieuwe entiteit ontwikkeld die uiteindelijk een revolutie teweegbracht in de beleggingssector: het ‘onderlinge’ beleggingsfonds, waarin de winsten niet naar de beheermaatschappij vloeiden, maar terug naar de fondsen zelf. Dit betekende in de praktijk dat Vanguard tegen kostprijs probeerde te opereren om de besparingen door te geven aan de aandeelhouders.

Bogle moest vervolgens nog één hindernis die Bogle nemen. De directeuren van de fondsen gaven Vanguard het kleinst mogelijke mandaat: het mocht alleen de administratie van de fondsen verzorgen en mocht zich niet bezighouden met advies- of vermogensbeheeractiviteiten. Bogle ging aan deze beperking voorbij door een volledig passief fonds voor te stellen, een fonds dat niet actief beheerd zou worden, maar in plaats daarvan gekoppeld zou zijn aan de prestaties van de S&P 500-index.

De eerste reactie van doorgewinterde investeerders op deze innovatie was op zijn minst kleinerend te noemen. Het idee om niet in één bedrijf maar in een hele index te beleggen, ook wel ‘Bogle’s Folly’ genoemd, werd bespot als een ‘uitvluchtsoord’, als een ‘zoektocht naar middelmatigheid’, en als ‘on-Amerikaans’ – door het schuwen van het traditionele marktethos van het kiezen voor winnaars en laten vallen van verliezers .

De kritiek beperkte zich niet tot scheldpartijen, maar het weerhield potentiële investeerders ervan op het fonds in te schrijven. Het acceptatiedoel van 150 miljoen dollar voor het allereerste gemeenschappelijke indexfonds, First Index Investment Fund, bleek te ambitieus.

Toen de initiële acceptatie in augustus 1976 werd afgerond, had het fonds slechts 11 miljoen dollar opgehaald. Dat was niet eens genoeg om in alle 500 aandelen van de S&P 500 te beleggen, zoals de bedoeling van het fonds was. Dus besloten de fondsbeheerders om te beleggen in de top 200 aandelen plus in 80 andere die waren geselecteerd als representatief voor de overige 300 aandelen. Niettemin gingen ze door en tegen het einde van het jaar waren de activa van het fonds met 3 miljoen dollar toegenomen tot 14 miljoen dollar.

“Bogle’s Folly” wierp zijn vruchten af. Het indexeringsmodel groeide in populariteit tijdens de bull run begin jaren tachtig. Een om te profiteren van het succes van het idee lanceerde Vanguard nieuwe fondsen, waaronder een obligatie-indexfonds en een totaalmarktfonds dat de hele aandelenmarkt minus de S&P 500 veroverde.

Tegenwoordig is The Vanguard Group de grootste aanbieder van beleggingsfondsen ter wereld en de op één na grootste aanbieder van op de beurs verhandelde fondsen (ETF’s) na BlackRocks iShares. Het beschikt over meer dan 7 biljoen dollar aan activa onder beheer en is de grootste institutionele investeerder in vrijwel elk belangrijk bedrijf in de Verenigde Staten.

2. De methode van Vanguard

Broodje AAP

Factcheck-organisatie AAP (Association of American Publishers) heeft toegegeven dat BlackRock en Vanguard inderdaad de grootste aandeelhouders zijn van een aantal belangrijke bedrijven. AAP legt uit dat dit om een goede reden is: “ze beleggen het geld van hun cliënten strategisch om een goed rendement te behalen.”

AAP schakelde Rob Nicholls in – een universitair hoofddocent regulering en bestuur aan de UNSW Business School – om haar hoofdstelling kracht bij te zetten: Vanguard en BlackRock ‘bezitten’ Pepsi en Coke en Amazon en Apple en alle andere bedrijven die door de complottheoretici worden aangehaald. Maar hun belangen in deze bedrijven zijn grotendeels passieve beleggingen – ofwel ETF’s (Exchange Traded Fund), waarin aandelen worden gekocht in verhouding tot de marktkapitalisatie, ofwel indexfondsen, waarin aandelen worden gekocht in verhouding tot de index waarop ze worden verhandeld.

Het kopen en verkopen van aandelen in deze bedrijven gebeurt dus grotendeels automatisch: wanneer de marktkapitalisatie van een bedrijf daalt of wanneer de aandelen stijgen ten opzichte van de algemene index, zou de bijbehorende ETF of het indexfonds verplicht zijn aandelen te verkopen of te kopen om de aandelen op peil te houden. Dat is namelijk het mandaat van het fonds.

Geen invloed??

Dus voor zover de holdings Vanguard en BlackRock passieve investeringen vertegenwoordigen, hebben deze holdings geen enkele invloed op de bedrijven of hun acties. Het argument hier is dat Vanguard niet kan dreigen Apple-aandelen te verkopen als Apple zich niet aan de ontwaakte agenda houdt, omdat Vanguard die aandelen niet echt in een opwelling kan verkopen. In plaats daarvan is Vanguard verplicht Apple-aandelen aan te houden in verhouding tot de positie van Apple in de S&P 500-index (althans als het gaat om hun S&P 500-indexfonds). En waar er geen mogelijkheid is om ‘goed gedrag’ te belonen (aandelen kopen als Apple doet wat Vanguard wil) of om ‘slecht gedrag’ te bestraffen (aandelen verkopen als Apple niet doet wat Vanguard wil), dan is er geen manier voor Vanguard om het gedrag van Apple rechtstreeks te beïnvloeden.

Bovendien, zoals Lorenzo Casavecchia, hoofddocent aan de UTS Business School, tegen AAP FactCheck zei: “Een investeerder kan alleen controle uitoefenen over een bedrijf als hij meer dan de helft van de uitgebrachte stemmen op een algemene vergadering heeft.”

Geen meerderheidsaandelen

Maar zelfs als je de aandelen van de zogenaamde Grote Drie investeerders (BlackRock, Vanguard en State Street) bij elkaar optelt, benaderen hun belangen in deze grote bedrijven niet eens de meerderheid. Vaak bezitten ze elk een procentpunt van één cijfer van de totale aandelen.

Sterker nog, zoals Reuters opmerkt in zijn factcheck over dit onderwerp (uiteraard onder verwijzing naar een woordvoerder van BlackRock): “BlackRock zelf is geen aandeelhouder” van deze bedrijven. In plaats daarvan zijn “de eigenaren van deze effecten onze klanten, via hun beleggingen die namens hen worden gedaan via de door Blackrock beheerde fondsen.” Hetzelfde geldt voor Vanguard, dat in zijn bedrijfs-PR graag opschept dat Vanguard ‘eigendom is van zijn fondsen, die op hun beurt eigendom zijn van hun aandeelhouders – inclusief u, als u een Vanguard-investeerder bent.’

Dus, zoals Vanguard het formuleert, als je onvermijdelijk op de vraag terechtkomt: “wie is de eigenaar van Vanguard?” (of “wie is de eigenaar van BlackRock?”), zal het antwoord zijn: “De investeerders zijn dat!”

Vanguard en BlackRock (en laten we State Street niet vergeten) zijn daarmee geen ‘eigenaar’ van de grote bedrijven. Zij beheren deze bedrijven niet en hebben er geen enkele invloed op. En bovendien worden hun aandelen gehouden namens hun investeerders, dus het zijn de investeerders die werkelijk de grootste bezitters zijn van Apple, Exxon, Walmart en de rest.

Natuurlijk is het niet wat het lijkt…….

3. De daadwerkelijke macht van Vanguard en BlackRock

Het is waar dat Vanguard, BlackRock en State Street deze bedrijven niet in de eenvoudige zin ‘bezitten’, maar om te zeggen dat de biljoenen dollars aan activa onder hun beheer niet de macht met zich meebrengen die nodig is om de richting van het Amerikaanse bedrijfsleven te beïnvloeden als geheel of zelfs van geselecteerde bedrijven afzonderlijk is meer dan naïef.

Zoals veel gerenommeerde onderzoekers hebben opgemerkt, zijn er manieren waarop deze investeringsmaatschappijen hun spierballen kunnen laten zien die gepaard gaan met biljoenen dollars aan investeerbaar kapitaal.

De macht van de corporates

Zoals zelfs AAP in haar factcheck toegeeft (onder verwijzing naar Adam Triggs, onderzoeksdirecteur bij het Aziatische Bureau voor Economisch Onderzoek van de ANU), zijn er aanwijzingen dat gemeenschappelijk eigendom van concurrerende bedrijven (zoals Coca-Cola en Pepsi) de concurrentie vermindert, waardoor de ‘corporatocratie’ wordt versterkt.

Dit algemeen aanvaarde en voor de hand liggende punt wordt ondersteund door onderzoekers als John Coates van de Harvard Law School. Zijn artikel, ‘The Future of Corporate Governance Part I: The Problem of Twelve’, schetst hoe “in de nabije toekomst grofweg twaalf individuen praktische macht uitoefenen over de meerderheid van de Amerikaanse beursgenoteerde bedrijven.”

Je hoeft geen professor te zijn om je voor te stellen hoe een dergelijke intense concentratie van eigendom tot een hele reeks problemen kan leiden: van hogere prijzen voor consumentenproducten tot lagere lonen en werkgelegenheid. Maar terwijl de factcheckers beweren waarom deze wonderbaarlijke gang van zaken totaal geen slechte gevolgen heeft, zou je serieus de moeite moeten nemen om Coates’ eigen samenvatting van de inherente dreiging die dit met zich meebrengt te door te nemen. Want deze intense concentratie van eigendom brengt de markt en zelfs de rechtsstaat in gevaar.

Verwevenheid met overheden

Indexatie, private equity en mondialisering dreigen het bedrijfsleven permanent met overheden te verweven en organisaties te creëren waarbij adviseurs voor indexfondsen en private equity fondsen worden gecontroleerd door een klein aantal individuen met onovertroffen macht.

Die concentratie van controle van bedrijfsleven en overheid vormt een contrast met hoe gewone burgers zich terugtrekken en afstand nemen van hun regering wat vooral sinds 2016 zichtbaar werd. Ook neemt de welvaartskloof toe tussen de ultrarijken en het grootste deel van de bevolking. Politiek wordt gevormd door percepties van politici. En ze/lfs het recht – zelf ook een (gedeeltelijke) functie van de politiek – zal vrijwel zeker veranderen als reactie op deze trends. De vraag is hoe.

Gecoördineerde stemstrategieën

Dan is er nog de kwestie van de stemmen. Natuurlijk mogen aandeelhouders stemmen bij aandeelhoudersvergaderingen, inclusief het kiezen van bestuurders en het stemmen over aandeelhoudersresoluties. Dus wie mag stemmen als de aandelen daadwerkelijk in handen zijn van een vermogensbeheerder namens zijn klanten? Traditioneel zijn het Vanguard en BlackRock die daadwerkelijk stemmen. Vanguard noemt het ‘rentmeesterschap’ en schept op zijn website graag op over hoe de managers ‘stemmen in overeenstemming met het proxy voting-beleid van de fondsen’.

De fondsen vertellen de vingerwijzers natuurlijk dat ze zich geen zorgen moeten maken. Ze coördineren hun stemmen immers niet als één blok, dus hun kleine percentage stemmen zal hoe dan ook niets beslissend beïnvloeden.

Maar… uit onderzoek uit 2017 blijkt dat de Grote Drie in feite ‘gecoördineerde stemstrategieën gebruiken en dus een gecentraliseerde corporate governance-strategie volgen’. Zelfs Bloomberg kan de propaganda doorzien die suggereert dat hun stemmacht klein en onbeduidend is:

De gecombineerde stemmen van de fondsbedrijven, waarin ze hun standpunten kenbaar maken aan directeuren en CEO’s, zouden de uitkomst van belangrijke zaken als fusies, grote investeringsbeslissingen, CEO-opvolging en verkiezingen voor directeuren kunnen beïnvloeden. Ze zijn potentieel de machtigste macht over een groot deel van America Inc. en de rest van de wereld. Bij sommige toezichthouders zijn er dan ook alarmbellen gaan rinkelen, evenals bij een ideologisch diverse groep academici en activisten.

Om erachter te komen hoe deze stemmen eigenlijk werken, kunt u het openbare register van volmachtstemmen van Vanguard doorzoeken. Voor wat het waard is: een willekeurige zoektocht naar de meest recente Vanguard-proxystemmen voor Exxon laat zien dat Vanguard tegen elke afzonderlijke resolutie heeft gestemd:

Stemgedrag fondsmanagers

Maar de vraag blijft: als de managers mogen stemmen (ook al is het ‘namens’ hun fondsen die eigendom zijn van de beleggers) in overeenstemming met slecht gedefinieerde en steeds veranderende ‘principes’, wie oefent dan werkelijk de macht over de aandelen uit?

Dit is geen onbelangrijke kwestie. BlackRock heeft in ieder geval erkend dat haar claim om een neutrale vermogensbeheerder te zijn en niet een invloedrijke kracht, wordt tegengesproken door zijn vermogen om aandeelhoudersstemmen uit te oefenen.

Maar als we kijken naar de vraag of de mensen die de bedrijven runnen die gezamenlijk tientallen biljoenen dollars aan activa beheren enige invloed hebben op de bedrijven waarin ze investeren, is er een eenvoudig antwoord: ja, dat doen ze.

Beïnvloeding economie en maatschappij

De CEO van BlackRock, Larry Fink, schrijft zijn jaarlijkse ‘Brief aan CEO’s’ niet voor de lol. Het woord van Fink heeft gewicht in de bestuurskamers van bedrijven. Deze brieven van de man die een aanzienlijk deel van ’s werelds belegbare activa beheert, worden soms een ‘oproep tot actie’ aan de leiders van het bedrijfsleven genoemd en veranderen feitelijk het gedrag van bedrijven.

Dat dit zo is, zou voor iedereen te begrijpen moeten zijn. Het kostte een team van onderzoekers maanden van nauwgezet onderzoek om een peer-reviewed artikel te publiceren waarin dit overduidelijke feit werd geconcludeerd: ‘portfoliobedrijven reageren op de inspanningen van BlackRock op het gebied van publieke betrokkenheid.”

Dus hier is de vraag hamvraag: hoeveel macht hebben personen als Larry Fink of Jack Bogle werkelijk over de wereld via hun bedrijven?

Op het meest basale niveau is de laatste vraag eenvoudig te beantwoorden. Jack Bogle werd in 1996 uit de CEO-positie bij Vanguard gedwongen. Hij ging in 2000 met pensioen als voorzitter en stierf in 2019, dus hij oefent tegenwoordig niet veel invloed meer uit.

Maar hier is het serieuzere punt: Larry Fink van BlackRock en Mortimer “Tim” Buckley , de huidige voorzitter van The Vanguard Group, oefenen macht uit over de economie en uiteindelijk over de samenleving.

Zolang hun bedrijven de belangrijkste institutionele beleggers op het grootste deel van de aandelenmarkt blijven, is de enige vraag: hoeveel verwoesting zullen ze aanrichten door hun wil aan de wereld op te leggen?

Vanguard en ESG-beleggingen

We zagen hoe Larry Fink zijn ‘ontwaakte ESG-agenda’ pusht. Hoe zit het dan met Buckley? Het strekt Buckley tot eer dat hij The Vanguard Group uit het Net Zero Asset Managers-initiatief heeft gehaald door te beweren dat Vanguard ‘niet in het politieke spel zit’ en dat ‘ons onderzoek aangeeft dat ESG-beleggen geen enkel voordeel heeft ten opzichte van brede investeringen”.

En hoewel Vanguard zogenaamde ‘duurzame’ fondsen en ESG-indexfondsen aanbiedt, vormen deze slechts een minuscuul percentage van het aanbod van de groep, waarbij Buckley zegt dat hij ‘beleggers in staat wil stellen hun waarden en voorkeuren te uiten’, maar de beslissing om ESG-investeringen na te streven’ de keuze van een individuele belegger moet zijn.”

Ongeacht hoeveel hiervan alleen maar bedrijfsgebrabbel is, bedoeld om Vanguard te beschermen tegen de groeiende ESG-reactie (en de daaropvolgende terugtrekking van beleggingsfondsen) waar BlackRock de afgelopen jaren last van heeft gehad: het onderliggende probleem blijft bestaan. Zelfs als Buckley ons echt zou willen beschermen tegen de groene bendes, wie zal dan zeggen dat zijn opvolger deze houding zou voortzetten?

4. Onaanvaardbare machtspositie

Het probleem is dat mensen als Fink en Buckley in een positie verkeren om bedrijfsbeslissingen te beïnvloeden – niet de specifieke manieren waarop zij die macht uitoefenen (of ervan afzien). Hun macht is simpelweg onaanvaardbaar groot.

Ironisch ging dit niet op voor Jack Bogle. Bogle is niet geassocieerd met snode bedrijfsplannen zoals wel het geval is met Larry Fink. In feite is de inmiddels overleden Bogle de afgelopen decennia een soort heilige geworden in de beleggingswereld. Zijn idee om de beleggingsfondsen te ‘mutualiseren’ door de tussenpersonen van de beheermaatschappijen uit te schakelen en zo de vergoedingen sterk te verlagen, heeft ruim een biljoen dollar terug in de zakken van gewone beleggers gestopt (en daardoor uit de zakken van Wall Street-managers gehouden).

En zijn op gezond verstand gerichte, nuchtere beleggingsstrategieën die snel rijk worden en modieuze beleggingstrends mijden, brachten een hele beweging van investeerders voort die zichzelf ‘Bogleheads’ noemen en dat nog steeds doen.

Dus wat was Bogle’s mening over de verbazingwekkende groei van Vanguard en BlackRock in de jaren vóór zijn dood?

“De meeste financiële waarnemers verwachten dat het aandeel van het bedrijfseigendom door indexfondsen de komende tien jaar zal blijven groeien. Het lijkt slechts een kwestie van tijd voordat indexbeleggingsfondsen de grens van 50% overschrijden. Als dat zou gebeuren, zouden de ‘Grote Drie’ 30% of meer van de Amerikaanse aandelenmarkt in handen kunnen hebben. Het is onwaarschijnlijk dat een dergelijke concentratie het (inter)nationale belang zou dienen.”

Daarin had Jack zeker geen ongelijk.

We kunnen dit zelf stoppen

Graag merken we echter op dat de ongelooflijke macht die de Finks en de Buckleys van de wereld uitoefenen in feite ónze macht is, ontleend aan óns geld door ónze investeringen in ónze tijd, ónze energie, ónze arbeid en ónze productieve kracht in dienst van de wereld.

De fundamentele oplossing om de macht van Vanguard en BlackRock in te perken, zal dus niet van een kracht van buitenaf komen. Dat gebeurt pas wanneer we met ons vermogen niet langer aan hun systeem deelnemen.

Gerelateerde artikelen:

Abonneer je op The Freedom Reset en deel onze artikelen!

Volg ons ook op Telegram en Twitter